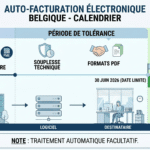

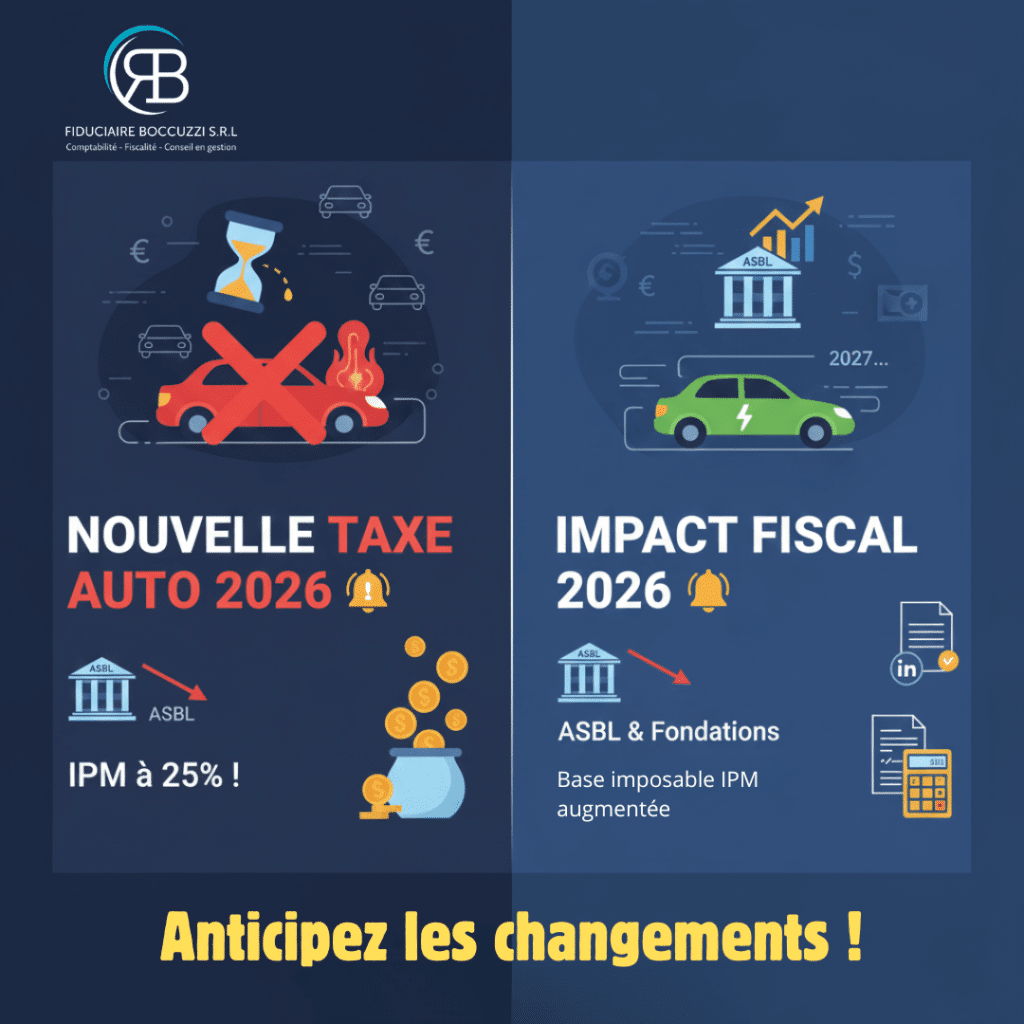

Avis important aux ASBL, Fondations et personnes morales soumises à l’IPM !

Une révolution fiscale se prépare concernant l’utilisation des voitures de société, et elle entre en vigueur dès le 1er janvier 2026 !

Ce qui change pour les NOUVELLES voitures (achetées/louées à partir de 2026) :

Thermiques (Essence/Diesel) : tous les frais (carburant, amortissement, entretien…) deviennent 100% Non-Admis fiscalement (DNA) pour les sociétés et sont désormais soumis à l’IPM à 25% pour les ASBL et organismes similaires. C’est un coût supplémentaire majeur !

Thermiques (Essence/Diesel) : tous les frais (carburant, amortissement, entretien…) deviennent 100% Non-Admis fiscalement (DNA) pour les sociétés et sont désormais soumis à l’IPM à 25% pour les ASBL et organismes similaires. C’est un coût supplémentaire majeur !- Électriques (Zéro CO₂) : la déduction fiscale des frais sera progressivement réduite à partir de 2027 (de 100% à 67,5% en 2031).

Thermiques (Essence/Diesel) : tous les frais (carburant, amortissement, entretien…) deviennent 100% Non-Admis fiscalement (DNA) pour les sociétés et sont désormais soumis à l’IPM à 25% pour les ASBL et organismes similaires. C’est un coût supplémentaire majeur !

Thermiques (Essence/Diesel) : tous les frais (carburant, amortissement, entretien…) deviennent 100% Non-Admis fiscalement (DNA) pour les sociétés et sont désormais soumis à l’IPM à 25% pour les ASBL et organismes similaires. C’est un coût supplémentaire majeur ! Électriques (Zéro CO₂) : la déduction fiscale des frais sera progressivement réduite à partir de 2027 (de 100% à 67,5% en 2031).

Électriques (Zéro CO₂) : la déduction fiscale des frais sera progressivement réduite à partir de 2027 (de 100% à 67,5% en 2031).En clair : si votre ASBL fournit une nouvelle voiture thermique à un collaborateur dès 2026, attendez-vous à une base imposable IPM significativement augmentée (cumul de deux mesures fiscales !) et donc un impôt plus lourd.

Le conseil : vérifiez la date de mise en circulation de vos futurs véhicules et évaluez l’impact budgétaire immédiat. L’électrique reste la solution la moins coûteuse, mais sa déductibilité diminue aussi avec le temps !